ДѓжкБЈвЕМЏЭХжїАь

-

зюЪЧОЋЩёЖЏШЫаФ

дкбыЪг10ЬзПЦНЬЦЕЕР23ШеЭэЩЯВЅГіЕФЁЖЕудожаЙњЁЊЁЊ2016

-

РЯОЩОгУёТЅНјШыЁАЕчЬнЪБДњ

ЧАВЛОУЃЌЭўКЃЦнЙШюЖЩчЧјвЛЖА20ЖрФъЕФРЯОгУёТЅзАЩЯЙлЙт

-

5000ИіаЁЪжЕчжњШщЩНГ§ЁАФЄ

гавЛжжЖЋЮїКмЁАЩСССЁБЃЌЪЕМЪЩЯШДЁАгаЖОЁБЁЃЫќФмИјШЫУЧ

2018ФъЗПВњЯћЗбНЋгЦЗжЪЧ§ЖЏЪБДњ

РДдДЃКжаЙњаТЮХЭј БрМЃК 2017-12-22 10:01:00

ЁЁЁЁжааТЭј12дТ21ШеЕч ЛиЙЫ2017ФъЕФЗПЕиВњЪаГЁЃЌЗПМлНсЪјПьЫйЩЯеЧЃЌЗПЕиВњПЊЗЂЭЖзЪНјвЛВНЗХЛКЁЃеЙЭћ2018ФъЃЌжаЙњЗПЕиВњЪаГЁдкЕїПибЙСІЯТдЄМЦзмЬхНЋБЃГжЮШЖЈЕФЬЌЪЦЁЃЖјНЋЪгЯпЗХжСИќГЄЕФжмЦкЃЌдђЪЧжаЙњЗПЕиВњаавЕзд1998ФъЪаГЁЛЏНќ20ФъвдРДЪ§СПЧ§ЖЏЪБДњЕФНсЪјЁЃНёШеСДМвбаОПдКЗЂВМЁЖЦЗжЪЪБДњЁЊЁЊ2018ФъЗПЕиВњЪаГЁКЭаавЕеЙЭћЁЗЃЌжИГіШЫУёШКжкЖдУРКУЩњЛюЕФзЗЧѓЪЙЗПЕиВњНјШыЕНЦЗжЪЧ§ЖЏЪБДњЁЃЮЇШЦЗПЮнЕФОгзЁЪєадЃЌШчКЮЮЊЯћЗбепЬсЙЉИќИпЦЗжЪЕФОгзЁВњЦЗКЭЗўЮёЪЧЮДРДааЃЌдіГЄЕФКЫаФМлжЕЁЃ

ЁЁЁЁЛиЙщМлжЕЃК2018ФъЗПЕиВњЪаГЁЕФжїЕї

ЁЁЁЁ(вЛ)ЁЂЫЋЙеЕуЕНРДЃКЯњЪлЯТНЕПЊЗЂЗХЛК

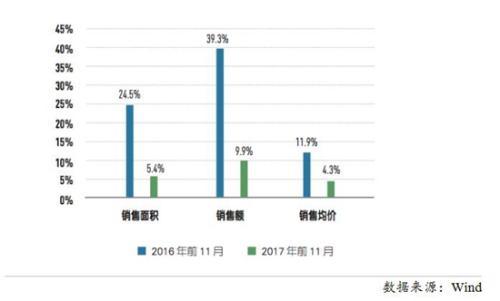

ЁЁЁЁ2017ФъаТЗПЯњСПдйДДИпЗхЃЌЕЋСПМлдіЫйЖМДѓЗљЛиТфЁЃ2017ФъМШЪЧ1998ФъвдРДГЄжмЦкЕФЙеЕуЃЌгжЪЧ2015ФъвдРДЖЬжмЦкЕФЙеЕуЁЃ2018ФъШЋЙњЗПЕиВњгЩШЅПтДцзЊЯђШЅИмИЫЃЌЪаГЁзмЬхНјШыЦНЮШЗХЛКНзЖЮЁЃ

ЁЁЁЁ(Жў)ЁЂвЛЯпГЧЪаЯђЩЯаоИДЃЌЁАББШѕФЯЧПЁБЗжЛЏЬЌЪЦНЅЯд

ЁЁЁЁ2018ФъвЛЯпГЧЪаЕФГЩНЛСПЛсдкФПЧАЁАЕјЕНЙШЕзЁБЯТздЗЂаоИДЁЃвЛЯпГЧЪаМфЕФЗжЛЏНЋЛсГжајЃЌББОЉЕФШЫПкМЏОлКЭОМУЛюСІЯрЖдШѕЛЏЃЌЖјФЯЗНЩюлкЕФЛюСІЭЛГіЁЃ

ЁЁЁЁ(Ш§)ЁЂЖўЯпГЧЪаМгЫйзЗИЯЃЌФкВПЗжЛЏМгЫй

ЁЁЁЁдкББОЉЁЂЩЯКЃИпЗПМлКЭШЫПкеўВпЕФМЗбЙЯТЃЌаэЖрЖўЯпГЧЪаМгПьЮќв§ШЫВХЃЌЮДРДШЫПкЕФСїЖЏЗНЯђИќЖрЯђжиЕуЖўЯпГЧЪазЊвЦЃЌИјГЧЪаЗПЕиВњЪаГЁзЂШыСЫНЯЧПЕФЖЏСІЁЃЖўЯпГЧЪаФкВПНЋЛсГіЯжаТЕФЗжЛЏЃЌвЛаЉЁАУїаЧЖўЯпГЧЪаЁБНЋЛссШЦ№ЁЂЗПМлПЩФмБЛжиЙРЁЃ

ЁЁЁЁ(ЫФ)ЁЂГЧЪаФкВПОгзЁМлжЕЭЙЯд/ ОгзЁМлжЕГЩГЧЪаФкВПЖЈМлжївђ

ЁЁЁЁ2018ФъЃЌдкећЬхЕЭЮТЕФЪаГЁжаЃЌИїИіГЧЪаФкВПЗПЮнЕФМлИёНЋЛсж№ВНЛиЙщОгзЁМлжЕЁЃОпгаНЯКУЛљБОУцжЇГХЕФЕиЖЮКЭЧјгђМлИёНЋЛсМсЭІЩѕжСЩЯеЧЃЌЖјЧАЦкЭЖзЪеМБШИпЁЂвРППЁАМгИмИЫЁБЛђепЁАГДИХФюЁБеЧЦ№РДЕФЧјгђКЭЕиЖЮНЋЛсгРДЛиЕїЁЃ

ЁЁЁЁ(Юх)ЁЂГЧЪаШІжЎМфГіЯжЗжЛЏЃЌШІФкГЧЪажЎМфЕФВюОрНјвЛВНЫѕаЁ

ЁЁЁЁ2017ФъЛЗББОЉГЧЪаШІТЪЯШГіЯжМлИёЯТЕјЁЃГЧЪаШІФкВПЕФСЊЖЏНЋЛсдіЧПЃЌжмБпГЧЪаЗПМлЩЯеЧНЯПьЃЌгыжааФГЧЪаЕФЬнЖШВюОрВЛЖЯЪееЁЃ

ЁЁЁЁ(Сљ)ЁЂЖўЪжЗПЪаГЁЗЖЮЇЯђШЋЙњНјвЛВНРЉеЙ

ЁЁЁЁвЛЯпГЧЪаЖўЪжЗПеМБШНјвЛВНЬсИпЃЌИќЖрЕФГЧЪаНјШыЖўЪжЗПЪаГЁЃЌ2017Фъга24ИіГЧЪаЖўЪжЗПГЩНЛЬзЪ§ГЌЙ§аТЗПЁЃ

ЁЁ

ЁЁ

ЁЁЁЁ(Цп)ЁЂзЁЗПЙЉИјжїЬхИќМгЖрдЊЃЌеўИЎгыЪаГЁЕФЙиЯЕИќУїЮњ

ЁЁЁЁ2018ФъжаЙњЗПЕиВњИФИяНЋИќМгЧјЗжеўИЎгыЪаГЁЕФЙиЯЕЃЌНЋЁАзЁЗПЁБгыЁАЗПЕиВњЁБЮЪЬтЧаИюПЊРДЃЌЪЕЯжЁАеўИЎЕФЙщеўИЎЃЌЪаГЁЕФЙщЪаГЁЁБЁЃеўИЎТФааКУЩчЛсБЃеЯЕФжАд№ЃЌШУЪаГЁЗЂЛгзЪдДХфжУЕФОіЖЈадзїгУЁЃ

ЁЁЁЁЦЗжЪЪБДњЃКжаЙњЗПЕиВњаТжмЦкЕФашЧѓБфЙь

ЁЁЁЁгыДЫЭЌЪБЃЌЪаГЁжїЬхЕФашЧѓвВПЊЪМЗЂЩњБфЛЏЃЌЮвУЧЙлВьЕНШчЯТМИжжашЧѓНЅНЅУїРЪГЩаЮЃЌЭЦЖЏзЁЗПЕФашЧѓДгЪ§СПЯђЦЗжЪзЊБфЁЃашЧѓЕФБфЙьДйЪЙжаЙњЗПЕиВњаавЕдк2018зпНјЁАЦЗжЪЪБДњЁБЁЃ

ЁЁЁЁ(вЛ)ИпЪеШыМвЭЅЕФИФЩЦадашЧѓ

ЁЁЁЁетРрашЧѓжївЊМЏжадкГЧЪаИпЪеШыМвЭЅЃЌДѓЖрЪ§ЧщПіЯТЃЌетРрМвЭЅвбОгаСЫвЛЬзЗПЩѕжСЖрЬзЗПЃЌЕЋЫцзХЪеШыЕФдіГЄвдМАМвЭЅГЩдБЕФРЉДѓЃЌвбгазЁЗПВЂВЛФмТњзуЫћУЧЕФИФЩЦадашЧѓЃЌЫљвдашвЊЛЛЗПЁЂЛЛЙККЭИФЩЦЁЃЦЗжЪОгзЁашвЊдіСПКЭДцСПСНЗНУцРДдіМгЙЉИјЁЃ

ЁЁ

ЁЁ

ЁЁЁЁ(Жў)жаЕШЪеШыМвЭЅЕФЪзжУашЧѓ

ЁЁЁЁЫцзХДѓГЧЪаЗПМлЕФЩЯеЧЃЌЪзДЮжУвЕЕФУХМїдНРДдНИпЁЃгыНМЧјЛЏЁЂКРеЌЛЏЕФаТЗПЯрБШЃЌЖўЪжЗПЕФзмМлЁЂЛЇаЭКЭЧјЮЛИќМгЖрбљЛЏЃЌЧвЙЉгІСПЯрЖдИќДѓЃЌвђДЫЪзжУЕФЦЗжЪОгзЁжївЊвРППЖўЪжЗПЪаГЁЁЃ

ЁЁЁЁ(Ш§)ЕЅЩэЖРОгШЫШКЕФЦЗжЪОгзЁашЧѓ

ЁЁЁЁШЋЧђЗЖЮЇФкЖРОге§дкГЩЮЊаТЕФЩњЛюГБСїЁЃЪЪСфЮДЛщЧрФъЦЋКУгкПЩИКЕЃЕФаЁЛЇаЭЕЅЩэЙЋдЂЃЌГіааБуРћЁЂХфЬзБуНнЕФЛЅСЊЭјвдМАЗсИЛЕФЩчНЛГЁЫљЁЃРыЛщЮДдйЛщжаЧрФъдђЧуЯђгкУцЛ§ЪЪжаЁЂХфЬзЙЋдАЁЂНЁЩэанЯаГЁЫљЁЃЖРОгРЯФъШЫМШашвЊЧПСвЕФЧзЪєХѓгбХуАщЕФаФРэашЧѓЃЌвВашвЊМђЕЅЕФНЁЩэЩшЪЉЃЌЖјЩэЬхЛњФмЕФЭЫЛЏЖдгкОгМввНСЦЁЂОгМвЛЄРэашЧѓЭњЪЂЁЃ

ЁЁЁЁ(ЫФ)РЯСфШЫПкЕФЗжЩЂЪНОгМвбјРЯашЧѓ

ЁЁЁЁШЋЧђШЫПкзмЧїЪЦЖјбдЃЌШЋЧђЗЖЮЇФкРЯСфЛЏЧїЪЦдкВЛЖЯМгЩюЃЌОгМвбјРЯдђГЩЮЊРЯФъШЫжївЊЕФОгзЁзДЬЌЃЌЦфжавдгыХфХМЛђзгХЎОгзЁЮЊжївЊЗНЪНЁЃШеБОUR(ЖМЪадйЩњ)ЛњЙЙЭЈЙ§ЖдДцСПЗПЮнНјаажиаТЩшМЦКЭИФдьЃЌЭЦГіЪЪКЯРЯФъШЫПкОгзЁЕФВњЦЗЁЃетаЉРЯСфЙЋдЂЗжЩЂдке§ГЃЕФЩчЧјжЎжаЃЌЪЙРЯФъШЫФмЙЛгыФъЧсШЫЙВЭЌЩњЛюЁЃдЫгЊЩЬЮЊРЯФъШЫЬсЙЉШеГЃЕФАВШЋМрЛЄЕШЗўЮёЃЌетжжЗжЩЂЪНЁЂЗўЮёЪНбјРЯЙЋдЂЕУЕНРЯФъШЫЕФЧрэљЁЃ

ГѕЩѓБрМЃК

д№ШЮБрМЃКЬЗСІгТ

д№ШЮБрМЃКЬЗСІгТ

ДѓжкЭјАцШЈгыУтд№ЩљУї

1ЁЂДѓжкЭјЫљгаФкШнЕФАцШЈОљЪєгкзїепЛђвГУцФкЩљУїЕФАцШЈШЫЁЃЮДОДѓжкЭјЕФЪщУцаэПЩЃЌШЮКЮЦфЫћИіШЫЛђзщжЏОљВЛЕУвдШЮКЮаЮЪННЋДѓжкЭјЕФИїЯюзЪдДзЊдиЁЂИДжЦЁЂБрМЛђЗЂВМЪЙгУгкЦфЫћШЮКЮГЁКЯЃЛВЛЕУАбЦфжаШЮКЮаЮЪНЕФзЪбЖЩЂЗЂИјЦфЫћЗНЃЌВЛПЩАбетаЉаХЯЂдкЦфЫћЕФЗўЮёЦїЛђЮФЕЕжазїОЕЯёИДжЦЛђБЃДцЃЛВЛЕУаоИФЛђдйЪЙгУДѓжкЭјЕФШЮКЮзЪдДЁЃШєгавтзЊдиБОеОаХЯЂзЪСЯЃЌБиашШЁЕУДѓжкЭјЪщУцЪкШЈЁЃ

2ЁЂвбОБОЭјЪкШЈЪЙгУзїЦЗЕФЃЌгІдкЪкШЈЗЖЮЇФкЪЙгУЃЌВЂзЂУї"РДдДЃКДѓжкЭј"ЁЃЮЅЗДЩЯЪіЩљУїепЃЌБОЭјНЋзЗОПЦфЯрЙиЗЈТЩд№ШЮЁЃ

3ЁЂЗВБОЭјзЂУї"РДдДЃКXXXЃЈЗЧДѓжкЭјЃЉ"ЕФзїЦЗЃЌОљзЊдиздЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌВЂВЛДњБэБОЭјдоЭЌЦфЙлЕуКЭЖдЦфецЪЕадИКд№ЁЃБОЭјзЊдиЦфЫћУНЬхжЎИхМўЃЌвтдкЮЊЙЋжкЬсЙЉУтЗбЗўЮёЁЃШчИхМўАцШЈЕЅЮЛЛђИіШЫВЛЯыдкБОЭјЗЂВМЃЌПЩгыБОЭјСЊЯЕЃЌБОЭјЪгЧщПіПЩСЂМДНЋЦфГЗГ§ЁЃ

4ЁЂШчвђзїЦЗФкШнЁЂАцШЈКЭЦфЫќЮЪЬташвЊЭЌБОЭјСЊЯЕЕФЃЌЧы30ШеФкНјааЁЃ