大众报业集团主办

-

第十一届中国网络媒体山东

由中共山东省委宣传部、山东省互联网信息办公室、山东

-

君子之风 美德威海

9月10日上午,君子之风・美德威海与社会主义核心价值

-

美食山东 威海名吃

“美食山东・威海名吃”评选认定推广会在威海市铂丽斯

报告显示房地产行业集中度创新高

来源:人民网 编辑: 2016-03-28 08:55:00

人民网记者 卢志坤

根据一项最新的研究报告显示,2015年房地产行业前100强企业的销售额增长率继续高于全国商品房销售额增长率,市场份额创下历史新高,凸显出房地产行业的集中度正在快速提升。

由中国房地产TOP10研究组发布的数据显示,房地产百强企业2015年销售额增速达到19.4%,高于全国商品房销售额的14.4%,市场份额则提高1.5个百分点至36.7%。行业前10强企业销售额接近百强企业销售额的半壁江山,占全国商品房销售额的16.3%。

表现更为抢眼的是11强至30强企业,其2015年销售额增长率达到最高的22.4%。这些成就得益于11-30强企业在热点城市的集中布局,市场结构性回暖加上其在区域拥有较高的品牌优势,使这些企业实现了更高的业绩溢价。

报告认为,规模较大的百强房企以“大而全”的市场布局,实现了对热点城市的重点覆盖,进而保障了销售业绩的稳步增长。

2015年在供需两端房地产宽松政策的背景下,一、二线重点城市逐渐转暖,这些城市成为房地产企业实现销售突破的主战场。根据中国指数研究院的数据,去年百城中共有38个城市房地产实现量价齐升。

根据报告内容显示,房地产行业前10强企业和11-30强企业有在售项目的城市数量均值分别为39.2个和14.2个,其中销售规模在10亿元以上的城市分别为20.2个和6.8个,销售额在5亿元以上的项目分别为60.9个和15.7个。因此报告认为,规模较大的房企主要得益于其全国化的广泛、均衡布局,实现了对高产能城市的大范围覆盖,使企业充分享受到结构性回暖的红利,保障了销售业绩的稳定或快速增长。

而规模中等的百强企业则主要依托“少而精”的市场布局,聚焦区域核心城市精耕细作,实现销售业绩突破的同时规避布局风险。比如31-50强、51-100强企业对销售额贡献前5的城市和前5项目的依存度明显加深,前5城市对其的业绩贡献率分别高达70.3%、80.5%,前5项目对其的贡献率分别达到48.3%和55.8%,均较2014年有所提升。

在三、四线城市房地产库存高企之际,房企的业务布局则在收缩至一、二线城市。2015年,一、二线城市的业绩已经占到前50强房企销售额的82.8%,其中一线城市占比29.2%,二线城市占比53.6%。

与此同时,较大户型面积的项目需求更为旺盛。90-140平方米的改善型房源销售额在前50强房企的占比由过去的38.7%上升至41.4%。

不过,尽管百强房企在过去一年仍然能够实现较快的营业收入增长,但却难以转化为企业的利润。根据报告的统计,虽然2015年百强房企营业收入同比增长18.7%,但净利润同比增幅仅为11.3%,两者的增速差额依然有扩大的趋势,显示出房企增收不增利的现象依然不断延续。

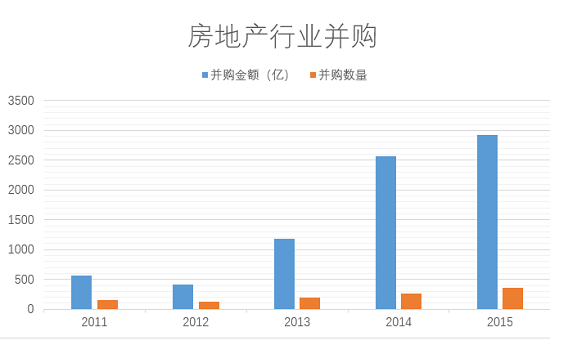

随着利润增速越来越缓,房地产企业也在寻求新的增收方式并缩减成本。土地成本的快速飙升已经促使房地产企业逐步将购买土地方式转向行业内的兼并整合,推升过去两年房地产行业的并购金额大幅上涨。

人民网记者统计发现,2015年房地产行业并购金额达到2917亿元,涉及354宗并购案例,仅次于资本货物、材料、多元金融三个行业,并购金额达到2011年时规模的5倍有余。

国内信贷环境的宽松则在吸引百强房企将此前的高成本债务置换成低成本债务,百强房企去年的信用债规模飙升至2500亿元规模。此外,百强房企还通过培养自销团队或者开展副业的形式来减少开支和增加利润。

报告在文末总结道,房地产行业的发展阶段已发生实质性转变,正面临相对需求过剩的结构性拐点,“总量放缓、结构分化”是其主要发展特征:传统住宅开发类业务面临销售规模增长的中长期瓶颈,结构性分化、政策周期缩短导致市场波动更为剧烈,机遇与风险界限难辨;行业超额利润消失导致房企规模化的边际效应递减,传统发展模式受到前所未有的挑战,倒逼企业寻求更有力度和发展空间的转型业务及模式支持。

该报告由国务院发展研究中心企业研究所、清华大学房地产研究所、中国指数研究院三家研究机构共同发布。

初审编辑:

责任编辑:魏雪

责任编辑:魏雪

更多新闻

- 报告显示房地产行业集中度创新高

- 房屋买卖购房合同范本

- 公摊面积是个啥?它真的越小越好吗?

- 刚需族标配 购买刚需房注意事项

- 买房可以自己请人测面积吗?

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明"来源:大众网"。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明"来源:XXX(非大众网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。